Financer des travaux de rénovation demande souvent de combiner plusieurs leviers: un petit prêt quand le chantier est ponctuel, une prime quand les travaux améliorent vraiment la performance du logement, et parfois une aide locale pour absorber le reste à charge. Je fais ici le tri entre les solutions les plus utiles en France en 2026, avec un focus sur le prêt d’amélioration de l’habitat, ses conditions réelles et la manière de le compléter intelligemment.

Avant de déposer un dossier, vérifiez que le chantier, votre statut et le cumul des aides vont dans le même sens

- Le prêt de la CAF sert surtout à financer des travaux concrets d’amélioration, pas une remise à neuf purement esthétique.

- Le plafond classique reste faible, avec un financement à 1 % et un montant qui ne dépasse pas 1 067,14 € dans le cadre légal.

- Pour une rénovation énergétique plus large, l’éco-PTZ, MaPrimeRénov’ et les CEE sont souvent plus adaptés que le prêt CAF seul.

- Le dossier doit être déposé avant le démarrage des travaux dans la plupart des cas, sinon l’aide peut être refusée.

- En 2026, le vrai bon réflexe consiste à construire un plan de financement, pas à chercher une aide isolée.

Ce que finance vraiment le prêt d’amélioration de l’habitat

Je vois ce prêt comme un outil très utile pour les chantiers du quotidien, ceux qui améliorent immédiatement le confort ou la salubrité d’un logement sans basculer dans une rénovation lourde. Il sert surtout quand il faut corriger un point faible précis: une salle d’eau à refaire, une installation à sécuriser, une isolation à renforcer ou un petit chantier de réparation qui ne peut pas attendre.

Le bon réflexe consiste à distinguer deux choses: ce que le prêt peut financer, et ce qu’il ne doit pas couvrir. C’est là que beaucoup de dossiers se fragilisent, parce qu’un projet trop large ou trop “cosmétique” sort vite du cadre.

Les travaux qui entrent généralement dans le cadre

- Travaux de réparation utiles au logement.

- Travaux d’assainissement, comme l’eau courante, une salle d’eau ou des WC.

- Travaux d’amélioration liés à l’aération, à l’éclairage, à l’électricité ou au chauffage central.

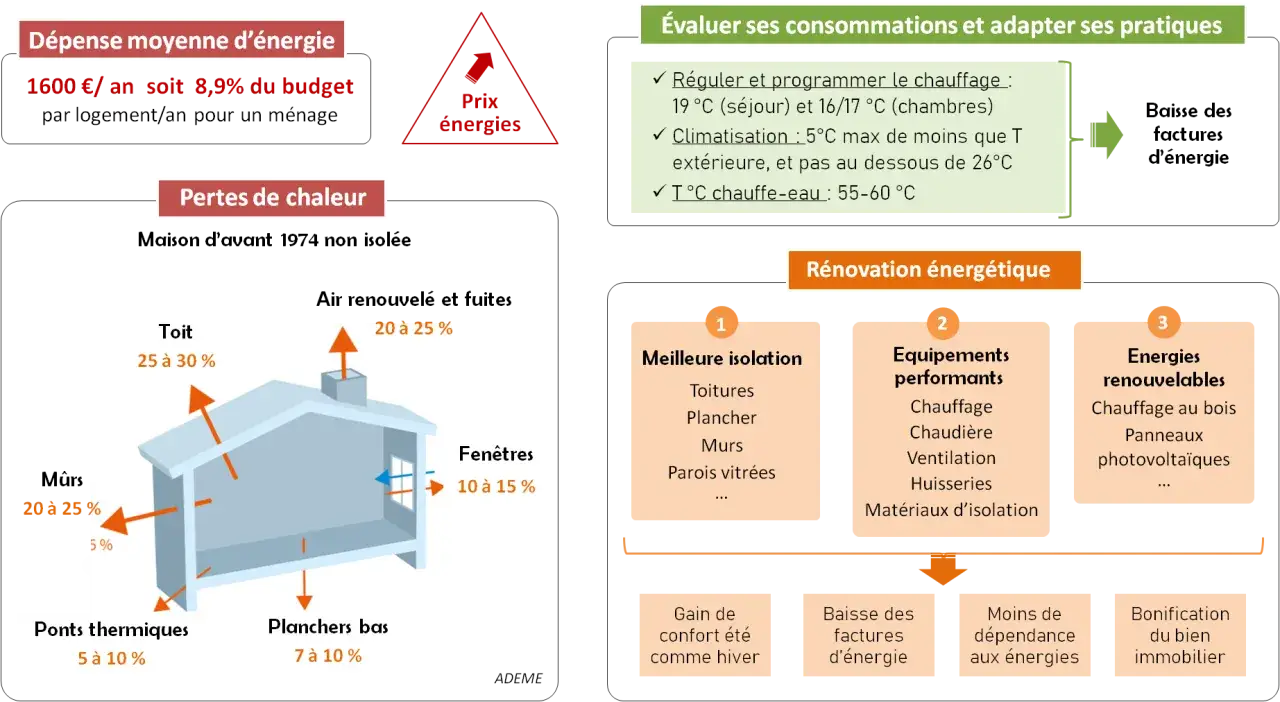

- Isolation thermique sur un point ciblé, quand elle améliore réellement les conditions de logement.

- Création d’une pièce supplémentaire lorsqu’elle répond à un besoin réel d’habitat.

Lire aussi : Aides remplacement chaudière gaz - Quelles primes choisir en 2026 ?

Les travaux qui sortent du périmètre

- L’entretien courant, comme la peinture ou la pose de papier peint.

- L’achèvement d’une construction neuve.

- Les annexes et équipements qui ne relèvent pas directement de l’amélioration du logement principal.

- Le mobilier ou l’équipement ménager, comme une cuisine intégrée.

Qui peut en bénéficier sans perdre de temps

Le prêt n’est pas ouvert à tout le monde, et c’est souvent là que le tri commence. Il vise d’abord les ménages qui perçoivent une prestation familiale et qui ont au moins un enfant à charge de moins de 20 ans. Le logement doit aussi être la résidence principale, qu’on soit locataire, accédant à la propriété ou propriétaire occupant.Dans la pratique, je recommande de vérifier ce point en priorité, parce qu’un dossier peut être techniquement bon mais administrativement hors cadre.

- Vous devez avoir au moins un enfant à charge de moins de 20 ans.

- Vous devez percevoir une prestation familiale.

- Le logement concerné doit être votre résidence principale.

- Les travaux ne doivent pas avoir commencé avant la demande.

- Les règles locales peuvent varier légèrement selon la caisse, donc un contrôle auprès de votre CAF reste indispensable.

Si vous ne percevez que des aides comme l’APL, l’ALS, l’AAH ou le RSA non majoré, vous êtes en général hors du dispositif. C’est une restriction importante, mais elle évite aussi de monter un dossier voué au rejet. Une fois ce filtre passé, il faut regarder ce que le prêt change concrètement sur la trésorerie.

Montant, taux et remboursement ce qu’il faut prévoir

Sur le plan financier, le prêt est assez clair: il reste modeste, mais son coût est faible. Dans son cadre légal le plus courant, il peut couvrir jusqu’à 80 % des dépenses prévues, dans la limite de 1 067,14 €, avec un taux d’intérêt de 1 %. C’est donc un petit financement, pensé pour soutenir un chantier ciblé plutôt que pour porter une rénovation complète.

| Point clé | Ce qu’il faut retenir |

|---|---|

| Montant | Jusqu’à 80 % des dépenses, dans la limite de 1 067,14 € |

| Taux | 1 % |

| Versement | Souvent en deux temps: une partie à la signature, le solde sur facture après travaux |

| Remboursement | Jusqu’à 35 mensualités, avec prélèvement sur les prestations familiales selon la caisse |

| Complément possible | Dans certaines CAF, un fonds d’action sociale peut compléter le financement si les conditions locales sont remplies |

Le point important, c’est la mécanique de trésorerie. Ce prêt est utile parce qu’il évite de sortir tout l’argent d’un coup, mais il ne doit pas vous faire oublier le reste à charge. C’est précisément là que les primes et les aides prennent le relais.

Quels travaux il finance le plus souvent en rénovation

Dans un logement ancien, les projets les plus fréquents concernent rarement une rénovation globale d’un seul bloc. On commence plus souvent par les urgences: une salle d’eau vétuste, une ventilation insuffisante, une installation électrique à sécuriser, ou un défaut d’isolation qui fait grimper les factures et chuter le confort. C’est pour ce type de chantier que le prêt de la CAF garde tout son intérêt.

Je retiens surtout trois familles de travaux, parce qu’elles ont un effet réel sur la qualité de vie:

- L’hygiène et la salubrité, avec les sanitaires, l’eau courante ou l’assainissement.

- Le confort thermique, avec l’isolation ciblée, le chauffage ou la ventilation.

- La sécurité, avec les réparations et les mises à niveau techniques.

En revanche, si vous préparez une rénovation énergétique d’ampleur, je ne miserais pas sur ce prêt comme financement principal. Il peut aider à amorcer le chantier, mais il faut alors le compléter avec des dispositifs plus puissants et plus spécialisés. C’est exactement ce que je regarde ensuite quand je monte un plan de financement.

Prêt, prime ou subvention ce que je choisis selon le chantier

Pour un projet de rénovation, il ne suffit pas de demander “quelle aide existe”. Il faut choisir le bon outil selon la taille du chantier, le niveau de revenus et le type de travaux. Service-Public rappelle que les aides et prêts pour l’amélioration de l’habitat peuvent se cumuler, notamment avec les dispositifs énergie les plus connus. C’est cette logique de cumul qui permet de faire baisser le coût final sans multiplier les mauvaises surprises.

| Dispositif | Quand je le privilégie | Atout principal | Limite pratique |

|---|---|---|---|

| Prêt d’amélioration de l’habitat | Petit chantier de réparation, d’assainissement ou d’amélioration du logement | Coût très faible, remboursement court, procédure simple | Montant bas, donc peu adapté aux gros travaux |

| Éco-PTZ | Travaux d’efficacité énergétique comme l’isolation, le chauffage ou une rénovation globale | Prêt à 0 %, jusqu’à 50 000 € selon les cas | Travaux éligibles encadrés et entreprise RGE souvent nécessaire |

| MaPrimeRénov’ | Quand vous voulez réduire le reste à charge d’une rénovation énergétique | Subvention directe, adaptée au profil du ménage et au projet | Règles de dépôt et d’éligibilité à suivre de près |

| CEE | Quand vous faites des travaux de chauffage, d’isolation ou de performance énergétique | Prime complémentaire souvent utile pour compléter un autre financement | Montant variable selon l’opérateur et le chantier |

| TVA réduite | Quand les travaux entrent dans le cadre fiscal prévu | Baisse immédiate de la facture | Ce n’est pas une prime, seulement une réduction de coût |

Si votre chantier touche à l’isolation, au chauffage ou à la ventilation, l’éco-PTZ et les primes énergie deviennent souvent plus intéressants que le seul prêt CAF. Si votre besoin est plus modeste, le prêt d’amélioration de l’habitat reste un bon amortisseur. La vraie méthode consiste donc à bâtir un dossier cohérent, pas à empiler des aides au hasard.

Comment monter un dossier solide

Je conseille toujours de traiter le dossier comme un mini-projet, avec une logique simple: devis précis, travaux non commencés, et financement lisible. C’est ce qui évite les refus ou les blocages en cours de route. Le point le plus important reste le même partout: ne pas commencer avant d’avoir validé l’aide ou le prêt quand la règle l’exige.

- Définir le chantier avec précision, en séparant ce qui relève de la réparation, de l’amélioration ou de l’énergie.

- Demander un devis détaillé avant tout début de travaux.

- Vérifier votre statut familial et votre éligibilité à la prestation familiale concernée.

- Remplir le formulaire demandé par votre caisse ou par l’organisme financeur.

- Joindre les pièces utiles, notamment le devis et les justificatifs demandés localement.

- Attendre l’accord avant de lancer le chantier, puis conserver les factures pour le solde ou le contrôle final.

Pour les travaux énergétiques, je retiens aussi une règle simple: si l’entreprise n’est pas bien choisie au départ, la prime peut être perdue. Le bon devis n’est pas seulement le moins cher; c’est celui qui coche les bonnes cases administratives et techniques. Une fois cette base posée, les erreurs les plus courantes deviennent beaucoup plus faciles à éviter.

Les erreurs qui coûtent le plus cher

Les dossiers qui échouent ne sont pas toujours les plus mauvais techniquement. Ce sont souvent ceux qui ont été lancés trop vite ou montés avec une vision trop “commerciale” du chantier. Je vois revenir les mêmes blocages, et ils sont presque toujours évitables.

- Commencer les travaux avant le dépôt ou l’accord attendu.

- Confondre petit prêt de confort et financement d’une rénovation lourde.

- Oublier qu’un chantier d’isolation ou de chauffage doit souvent passer par un professionnel qualifié.

- Ne pas comparer le coût final après prime, prêt, TVA réduite et aides locales.

- Signer trop vite une offre commerciale qui capte une prime avant que le dossier soit sécurisé.

Sur les aides énergie, je reste particulièrement prudent avec les offres “clé en main” trop pressantes. Elles peuvent sembler pratiques, mais elles laissent parfois peu de marge pour optimiser le cumul des dispositifs. Le meilleur dossier est souvent celui qu’on a pris le temps de construire avant le premier coup de pelle.

Les trois arbitrages qui changent vraiment le budget final

Si je devais résumer la stratégie la plus efficace, je la découperais en trois arbitrages simples. D’abord, je regarde si le chantier est petit ou structurel. Ensuite, je sépare les travaux d’amélioration générale des travaux purement énergétiques. Enfin, je vérifie si le ménage a intérêt à utiliser un prêt souple, une prime directe ou les deux.

- Petit chantier = le prêt d’amélioration de l’habitat peut suffire à lisser le budget.

- Chantier énergie = l’éco-PTZ, MaPrimeRénov’ et les CEE prennent souvent le dessus.

- Rénovation plus ambitieuse = il faut penser en financement global, avec un ordre de travaux logique.